В 2022 году были приняты законы, которые внесли изменения в Налоговый кодекс, это Федеральный закон от 14.07.2022 № 323-ФЗ и Федеральный закон от 16.04.2022 № 96-ФЗ, так же был принят Федеральный закон от 14.07.2022 № 239-ФЗ, регламентирующий работу со страховыми взносами.

В результате изменений Налогового кодекса изменился порядок расчетов и уплаты НДФЛ и страховых взносов, что повлекло за собой необходимость изучения нового регламента работы с ними. В данной статье рассмотрены все новшества и приведен порядок действий бухгалтера для соблюдения законодательства в части НДФЛ и страховых взносов.

Изменение сроков уплаты НДФЛ 2023

Как известно, с 2023 года НДФЛ должен удерживаться с заработной платы как первой, так и второй половины месяца. Изменения коснулись и регламентированной отчетности – бухгалтер должен подавать следующие отчеты и уплачивать налог в установленные сроки:

-

Не позднее 25 числа текущего месяца налоговый агент обязан подавать уведомление об исчисленных суммах. В уведомлении нужно указать суммы исчисленного и удержанного налога;

-

Не позднее 28 числа каждого месяца НДФЛ должен быть перечислен в бюджет на единый налоговый счет;

-

6-НДФЛ подается е позднее 25 числа месяца, следующего за отчетным периодом (25 апреля, 25 июля, 25 октября, 25 января. За год – не позднее 25 февраля).

Ниже таблица доходов с указанием даты исчисления и удержания НДФЛ и таблица с датой уплаты НДФЛ.

Таблица доходов с указанием даты исчисления и удержания НДФЛ

| Вид дохода | Дата исчисления | Дата удержания |

|

Дата выплаты/Дата получения дохода в натуральной форме |

Дата выплаты/Дата получения дохода в натуральной форме |

|

Последний день месяца, в которым было утверждение авансового отчета/последний день каждого месяца на протяжении периода предоставления займа (кредита). | Дата выплаты |

Таблица с датой уплаты НДФЛ (2023г.)

|

Период |

Дата уплаты |

|

НДФЛ удержан с 1 по 22 января |

Не позднее 28 января |

|

НДФЛ удержан с 23 числа предыдущего месяца по 22 число текущего |

28 число текущего месяца |

|

НДФЛ удержан с 23 по 31 декабря |

Не позднее последнего рабочего дня года |

Изменения в 1С:ЗУП 3 в части НДФЛ с 2023 года

Для корректного формирования 6-НДФЛ необходимо обновить релиз 1С:ЗУП (не ниже 3.1.23), так как в более ранних версиях возможны ошибки в расчете НДФЛ.

В 2023 году меняется учетная политика НДФЛ, расчет НДФЛ всегда будет проводиться по прогрессивной шкале, так же НДФЛ будет исчисляться и удерживаться со всех выплат сотрудникам.

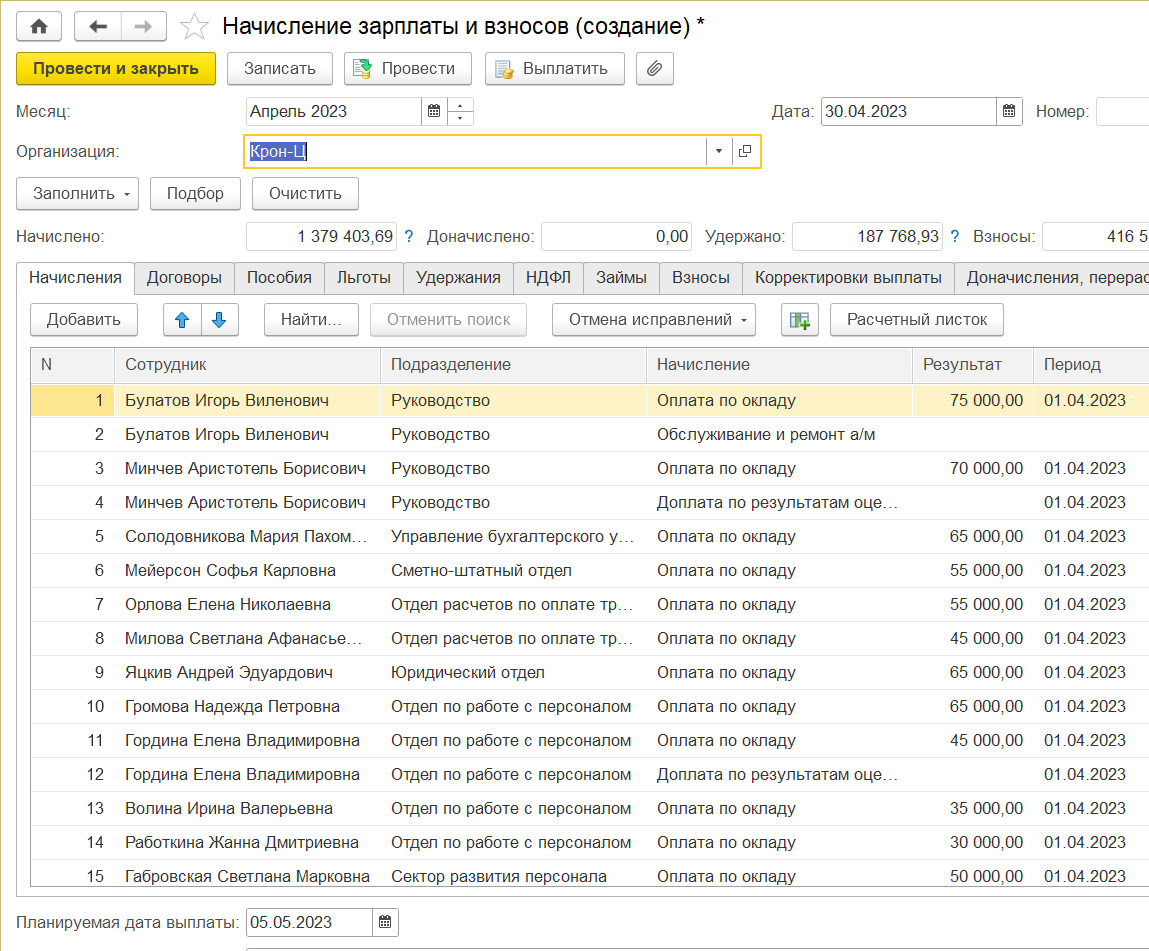

В документе «Начисление зарплаты и взносов» внизу появилось поле «Планируемая дата выплаты» (автоматически подставляется по дате выплаты заработной платы в настройках организации):

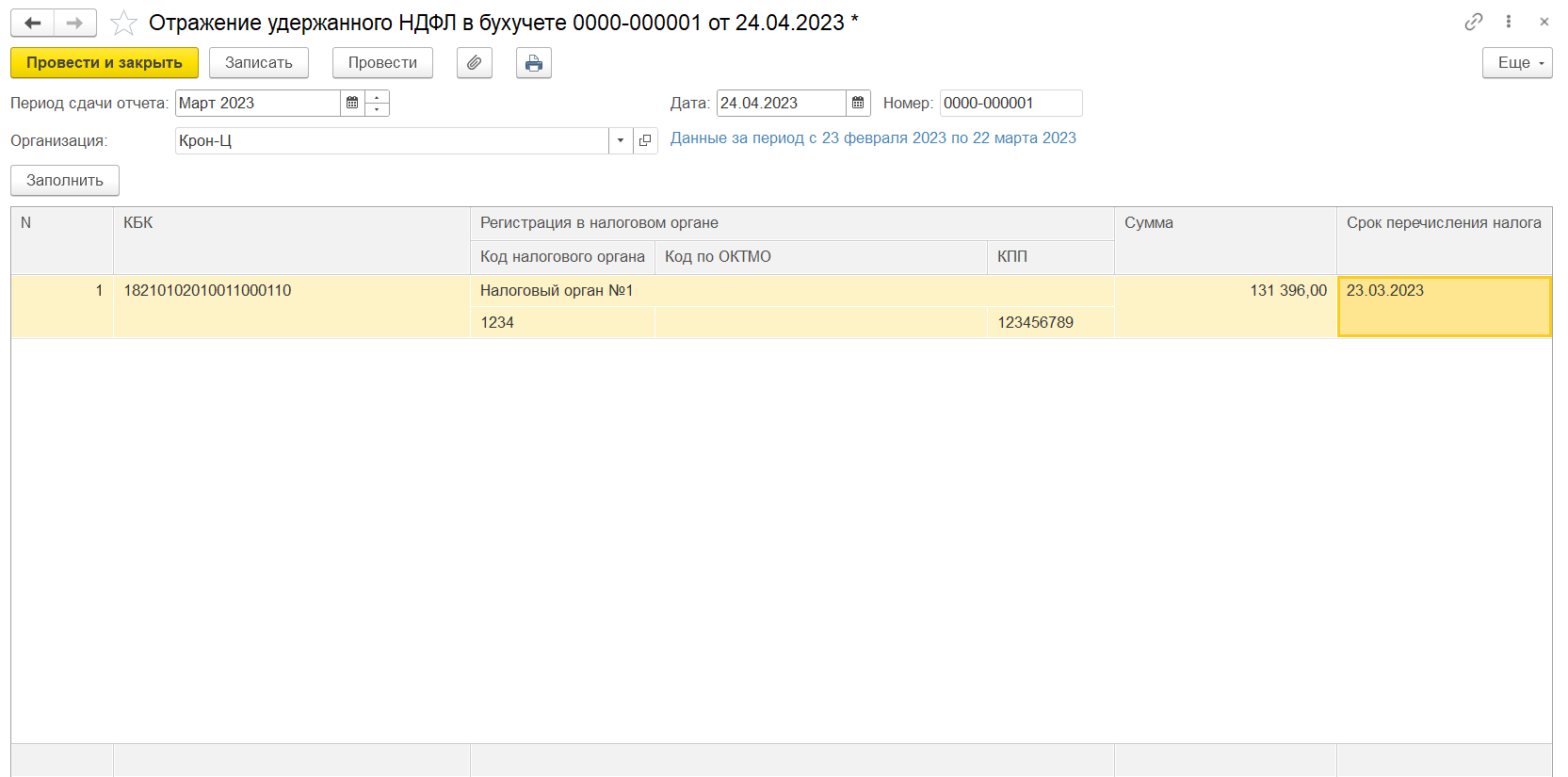

Новый документ – «Уведомление об исчисленных суммах налогов» формируется в разделе «Зарплата» - «Отражение удержанного НДФЛ в бухучете». После формирования документа «Отражение удержанного НДФЛ в бухучете» в бухгалтерскую программу передаются сведения, необходимые для заполнения уведомления, само уведомление заполняется в бухгалтерской программе.

Бухгалтеру необходимо проверить все используемые начисления на наличие галочки в «Начисляется за первую половину месяца» (вкладка «Основное»)

.png)

Проверка корректности определения расчетной базы по НДФЛ в 1С:ЗУП 3

В связи с нововведениями по НДФЛ возможны ошибки в расчете налога. Для проверки расчетной базы в 1С предусмотрено несколько отчетов, в статье рассмотрены некоторые из них.

Проверка корректности учета НДФЛ при расчете зарплаты:

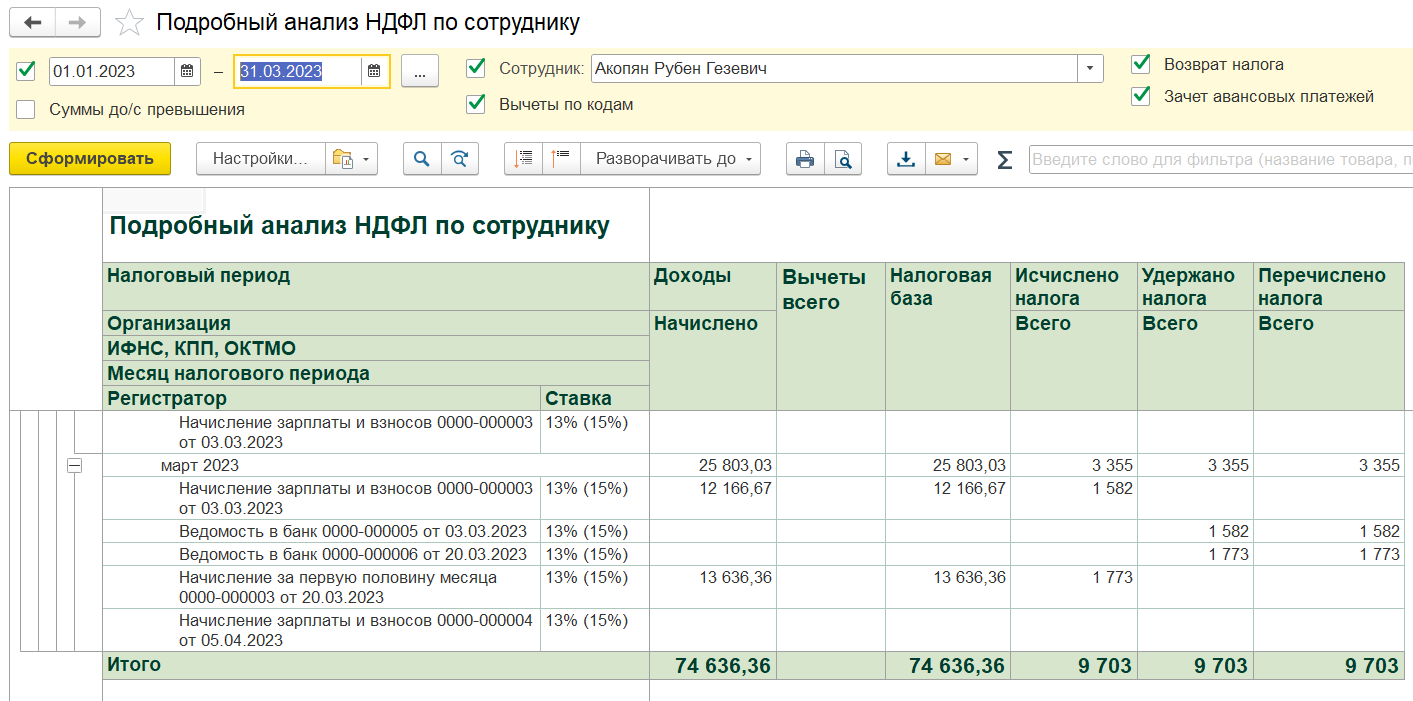

- Подробный анализ НДФЛ по сотруднику (раздел «Налоги и взносы» - «Отчеты по налогам и взносам):

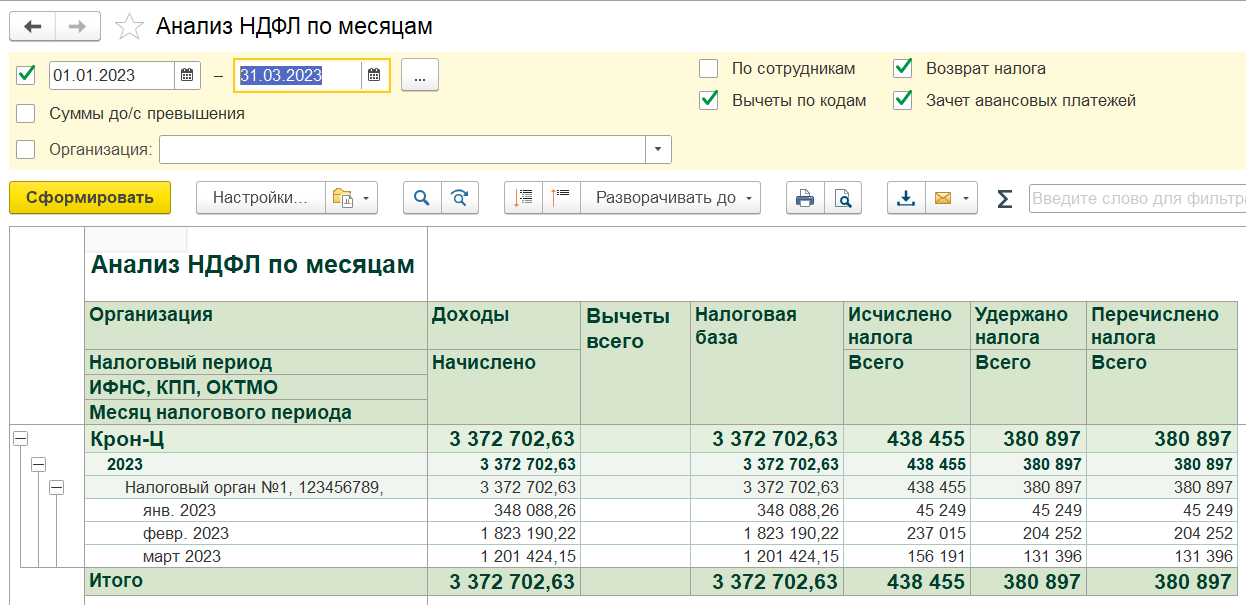

- Анализ НДФЛ по месяцам (раздел «Налоги и взносы» - «Отчеты по налогам и взносам):

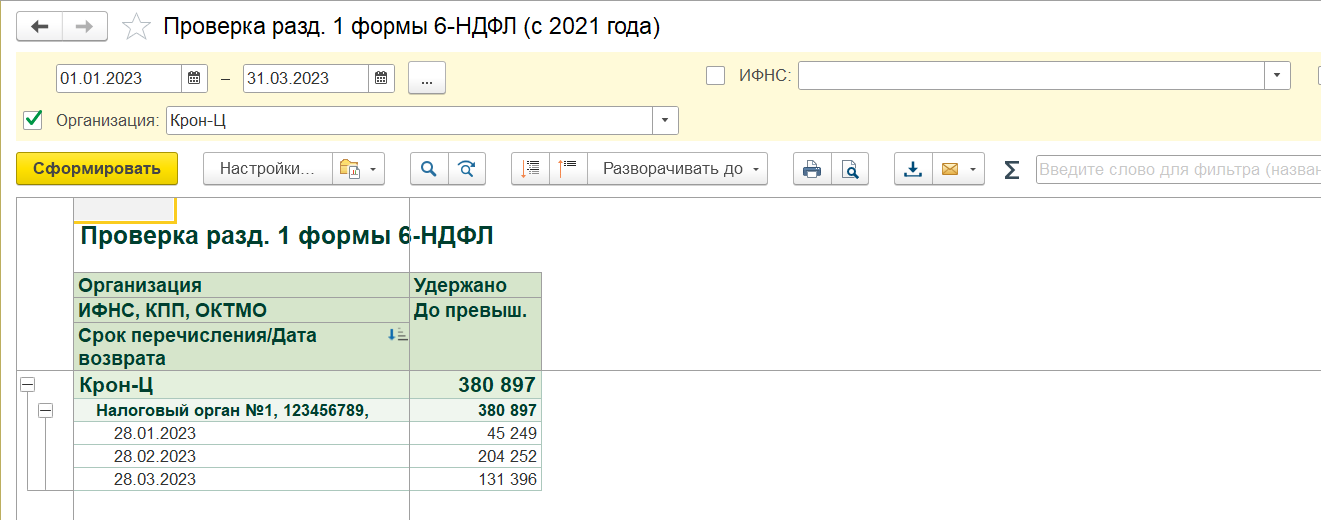

Проверка корректности заполнения раздела 1 в отчете 6-НДФЛ:

- «Проверка разд.1 формы 6-НДФЛ по ведомостям» (раздел «Налоги и взносы» - «Отчеты по налогам и взносам):

Проверка корректности заполнения раздела 2 в отчете 6-НДФЛ:

- «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

o Отбор по периоду получения дохода показывает доход и исчисленный НДФЛ, попадающий в 6-НДФЛ (раздел «Налоги и взносы» - «Отчеты по налогам и взносам), данный отбор предустановлен в отчете;

o Отбор по периоду взаиморасчетов показывает удержанный НДФЛ за период (строка 160) и возврат НДФЛ (строка 190) (раздел «Налоги и взносы» - «Отчеты по налогам и взносам), этот отбор нужно установить (Настройки – вид Расширенный – переставить галочку с периода получения доходов на период взаиморасчетов).

.png)

Страховые взносы в 1С ЗУП 3 с 2023 года

-

С 2023 года страховые взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства рассчитываются по единому тарифу. Размер единого тарифа равен 30% до превышения предельной величины (1 917 000 рублей в 2023 году) и 15.1% с превышения. Для льготной категории налогоплательщиков тарифы распределены на 3 группы: 15%, 7,6% и 0%.

-

С 2023 года взносы на страхование от несчастных случаев на производстве и взносы по дополнительным тарифам рассчитываются отдельно, все остальные взносы рассчитываются по единому тарифу.

-

Расчет по страховым взносам нужно подавать не позднее 25 числа месяца, следующего за отчетным периодом (25 апреля, 25 июля, 25 октября, 25 января. За год – не позднее 25 февраля).

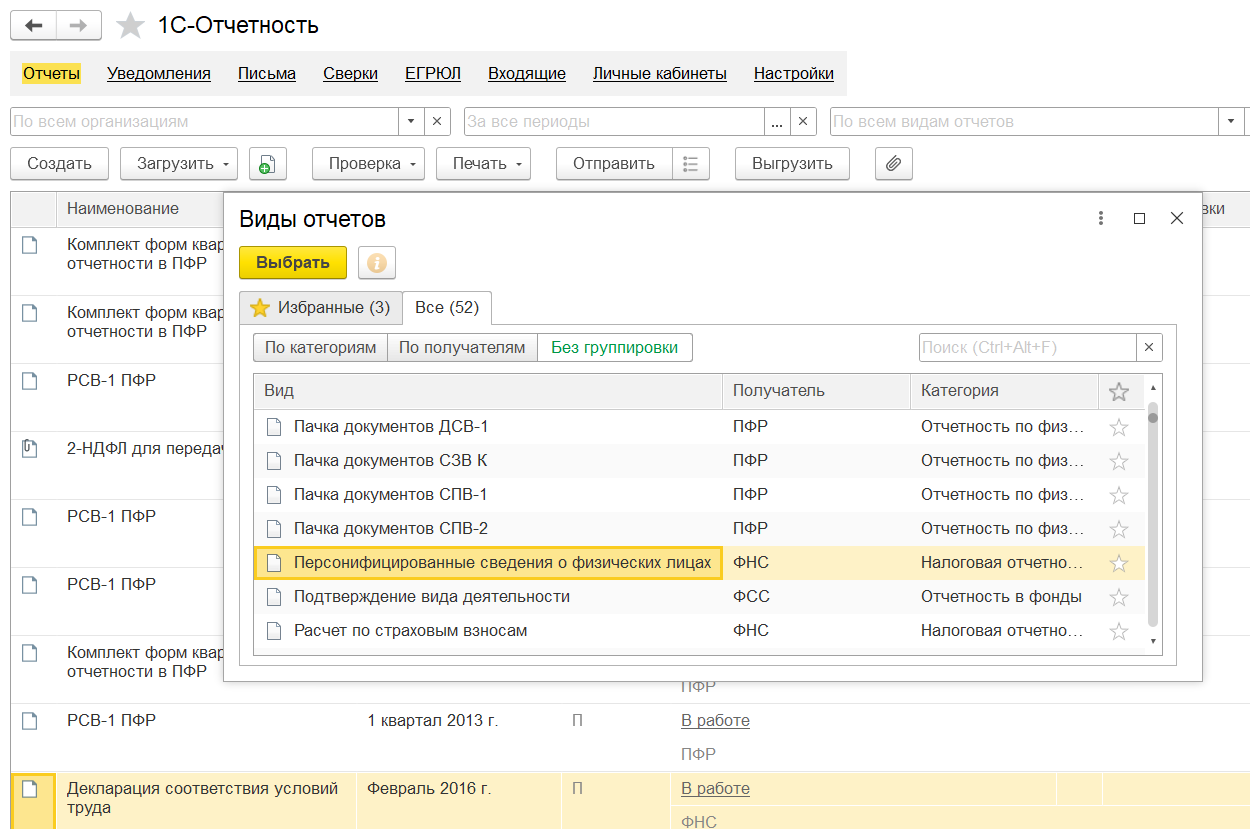

- СЗВ-М отменен, вместо него в 2023году ежемесячно нужно подавать «Персонифицированные сведения о физических лицах» (раздел «Отчетность, справки» - Создать – выбрать «Персонифицированные сведения о физических лицах»):

Читайте также:

Остались вопросы?