Для записи перечня статей расходов используется специальный справочник Статьи расходов (Финансовый результат и контролинг – См. также – Статьи расходов).

На закладке Основное указываются основные настройки статьи расходов. Для удобства поиска список можно сгруппировать. Для этого создадим группу по специальной кнопке или из карточки статьи расходов заполнением реквизита Группа статей.

Все постатейные расходы классифицируются по типу возникновения расходов. В дальнейшем, в зависимости от выбранного типа расходов, будут контролироваться определенные виды аналитик распределения. В поле Расходы возникают необходимо выбрать один из вариантов распределения при:

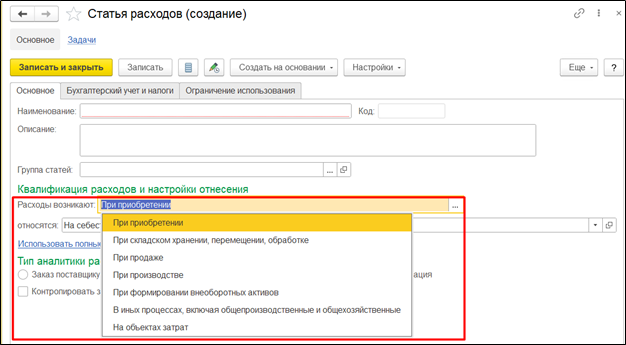

-

приобретении

-

складском хранении, перемещении, обработке

-

продаже

-

производстве

-

формировании внеоборотных активов

-

иных процессах, включая общепроизводственные и общехозяйственные

- на объектах затрат

Все расходы в программе можно разделить на несколько основных направлений.

-

Расходы, включаемые в себестоимость запасов.

-

Расходы, связанные с определенным направлением деятельности предприятия, формирующие прибыль и убытки предприятия (финансовый результат).

-

Расходы будущих периодов.

-

Расходы, формирующие стоимость Основных средств, нематериальных активов, капитальное строительство и ремонты, проведение НИОКР и тд.

Настройка отнесения и распределения в управленческом учете задается с помощью полей Относится и Распределяется согласно.

В зависимости от выбора определенного варианта распределения расходы могут быть отнесены на:

-

На себестоимость товаров – для формирования стоимости нематериальных активов вне процесса производства. В качестве базы для распределения может выступать количество, вес, объем, себестоимость номенклатуры.

-

На себестоимость продаж – расходы распределяются на конкретные продажи. В качестве базы могут выступать расходы на себестоимость продаж пропорционально стоимости, себестоимости, количеству, весу или объему номенклатуры.

-

На себестоимость производства (прямые) – расходы относятся напрямую на изготовление продукции. Как база распределения указывается Заказ на производство, продукция или группа продукции.

-

На себестоимость производства (распределяемые) – формирование производственных затрат на выпуск продукции. Общепроизводственные и общехозяйственные расходы.

-

На стоимость внеоборотного актива – отражение стоимости внеоборотного актива. В качестве аналитики используется основное средство (ОС), капитальные ремонты, нематериальные активы (НМА), расходы на НИОКР

-

На объекты возникновения затрат – накопление, транзит и распределение разнородных по сути расходов с однородными принципами учета.

-

На финансовый результат (расходы тек. Периода) – обеспечивают принятие к учету общехозяйственных или коммерческих затрат, влияющих на порядок включения в себестоимость или участвующих в формировании финансового результата. В качестве базы могут выступать расходы, формирующие финансовый результат. (выручка от продаж, себестоимость продаж, валовая прибыль, прямые производственные затраты)

-

На расходы будущих периодов – затраты включаются в себестоимость в отсроченном времени. Обязательно указывается аналитика, так как именно она определяется как место возникновения затрат.

- Распределить вручную – выбирается, когда потребность распределения расходов отсутствует и расходы могут быть в дальнейшем возмещены.

Далее в реквизите Распределяются согласно задается правило, по которому будет вестись распределение расходов. Наиболее рационально вести распределение в программе по объемным, весовым, стоимостным или количественным характеристикам номенклатуры.

Каждому варианту квалификации соответствует несколько вариантов распределения. Они представлены в таблице.

|

Вариант распределения |

Распределить вручную |

На финансовый результат (расходы тек. периода) |

На расходы будущих периодов |

На стоимость внеоборотного актива |

На себестоимость |

На объекты возникновения затрат |

|||

|

товаров |

продаж |

производства (прямые) |

производства (распределяемые) |

||||||

|

При формировании внеоборотных активов |

+ |

+ |

+ |

+ |

|

|

|

|

|

|

При приобретении |

+ |

+ |

+ |

|

+ |

|

|

|

|

|

При складском хранении, перемещении, обработке |

+ |

+ |

+ |

|

+ |

|

|

|

|

|

При продаже |

+ |

+ |

+ |

|

|

+ |

|

|

|

|

При производстве |

+ |

+ |

+ |

|

|

|

+ |

|

|

|

В иных процессах, включая общепроизводственные и общехозяйственные |

+ |

+ |

+ |

|

|

|

|

+ |

|

|

На объектах затрат |

+ |

+ |

+ |

|

|

|

|

|

+ |

Следующим этапом необходимо выбрать, по какому типу аналитики будет вестись управление расходами по статье. Под аналитикой следует понимать документ-регистратор, который будет регистрировать расходы в системе. В таблице приведен список регистраторов для каждого из классификаторов.

|

Квалификация расходов |

Виды аналитики |

|

При приобретении |

«Заказ поставщику» «Приобретение товаров и услуг» «Ввод остатков» «Таможенная декларация» |

|

При складском хранении, перемещении, обработке |

«Склад (место хранения)» «Номенклатура» «Перемещение товаров» «Сборка (разборка) товаров» «Прочее оприходование» «Производство без заказа» «Поступление от переработчика» «Этап производства» |

|

При продаже |

«Клиент» «Сделка» «Заказ/Реализация» «Маркетинговое мероприятие» |

|

При производстве |

«Партия производства» «Продукция» «Заказ на производство» «Группа продукции» |

|

При формировании внеоборотных активов |

«Основные средства» «Объекты строительства» «НМА/НИОКР» «Исследования и разработки» |

|

В иных процесса, включая общепроизводственные и общехозяйственные |

«Подразделение» «Организация» «Виды курсовых разниц» «Касса» «Физическое лицо» «Направление деятельности» «Договор кредита (депозита)» «Маркетинговое мероприятие» «Претензия клиента» «Объекты эксплуатации» «НМА/НИОКР» «Объекты эксплуатации» «Исследования и разработки» «Склад (место хранения)» «Номенклатура» «Прочие расходы» «Заказ на ремонт» «Виды обязательного страхования» |

|

На объектах затрат |

- |

Для обеспечения детального контроля за полнотой данных необходимо включить функцию Контролировать заполнение аналитики.

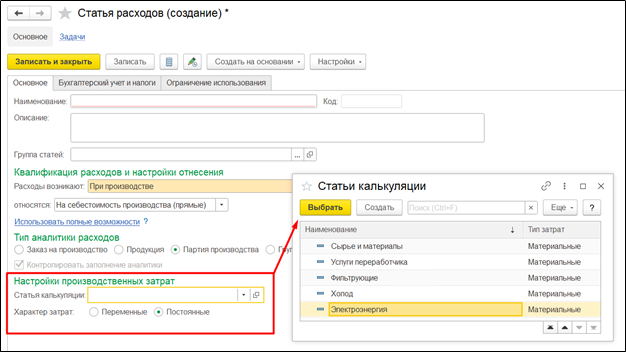

Контроль аналитики для расходов при производстве ведется по умолчанию. Для конкретизации необходимо указать Статью калькуляции и Характер затрат.

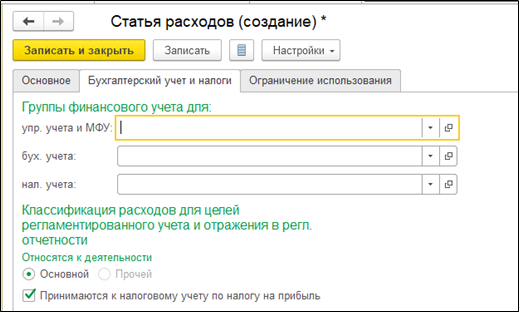

На закладке Бухгалтерский учет и налоги указываются основные счета учета для учета затрат по статье. Необходимо указать группы финансового учета, которые будут определять счета учета и списания расходов в системе. Отнесение расходов к основной или прочей деятельности осуществляется с помощью переключателя Относится к деятельности. Если расходы признаются при расчете налога на прибыль, то необходимо установить флажок Принимаются к налоговому учету по налогу на прибыль.

На закладке Ограничение использования настраивается при необходимости список документов и хозяйственных операций, где созданная статья может использоваться. При включенном флажке Ограничить использование в хозяйственных операциях использование ограничения позволяет снизать количество ошибок в учете при отражении операций.

Читайте также:

Остались вопросы?