На первом этапе была произведена разработка финансовой структуры. Как таковая финансовая структура в компании отсутствовала и представляла собой смесь управленческих подразделений и юридических лиц, которая не учитывала необходимую для управленческого учета детализацию. В ходе проекта финансовая структура компании была пересмотрена и стала содержать перечень управленческих подразделений (центров финансовой отчетности). Это позволило более детально оценить влияние на финансовый результат компании каждого ЦФО.

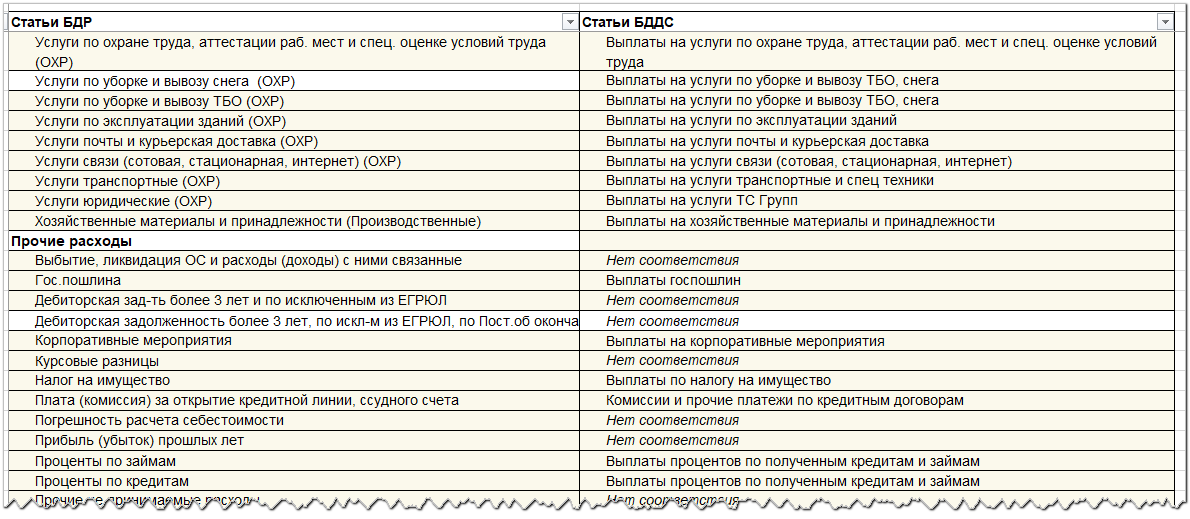

На втором этапе была произведена разработка статей БДР и БДДС (единых для контуров управленческого и оперативного учета). Основной и первостепенной задачей являлось упрощение формирования управленческой отчетности и настройка алгоритма сбора фактических данных по простым и понятным правилам. Для реализации этой задачи было принято решение о сближении оперативного и управленческого учета в части нормативно-справочной информации (НСИ). Это позволило уменьшить количество статей бюджета до необходимого минимума и расшифровывать статью бюджета по необходимым аналитикам. А в качестве аналитик статей бюджета использовать типовые справочники оперативного (бухгалтерского) учета.

На третьем этапе была произведена разработка форматов основных управленческих бюджетов/отчетов «БДР» и «БДДС» и описание алгоритмов сбора фактических данных для них. Методология бюджетного планирования и управленческого учета требовала приведения НСИ в контуре оперативного учета в порядок. А именно, исключение видов работ из справочника статей затрат, исключение объектов строительства из справочника подразделений компании и реализация данных аналитик через другие справочники оперативного учета.

Затраты по строительным объектам отражались в оперативном учете не по статьям расходов, а по видам работ, учет объектов строительства производился без детализации по ЦФО. Это не позволяло провести полноценный финансово-экономический анализ по строительному объекту. Исправление текущей ситуации требовало приведения в порядок НСИ и пересмотра производственных процессов.

Было произведено моделирование новых схем учета для производства асфальта, стеклофибробетона, дорожного строительства и строительства объектов недвижимости. В новой схеме учет затрат по строительным объектам сохранился по видам работ, и дополнительно появился новый аналитический разрез - по статьям расходов. Объекты строительства из справочника подразделений были перенесены в группы аналитического учета номенклатуры, что позволило сохранить аналитику в учете как по объектам, так и по ЦФО. В ходе разработки методологии управленческого учета было выявлено, что необходимо вести учет финансового результата по объектам строительства в разрезе блок-секций. Данная аналитика в 1С ранее не была реализована. В ходе моделирования данная задача была решена через типовой механизм учета номенклатуры в разрезе характеристик.

Все изменения оперативного учета были смоделированы в «1С: ERP 2», описаны в виде инструкций и утверждены Заказчиком. С новой схемой ведения учёта были ознакомлены сотрудники, которым предстояло работать в новой системе.

Внесение изменений в НСИ

Для обеспечения сопоставимости НСИ контуров бухгалтерского и управленческого учета необходимо было внести изменения в ряд справочников.

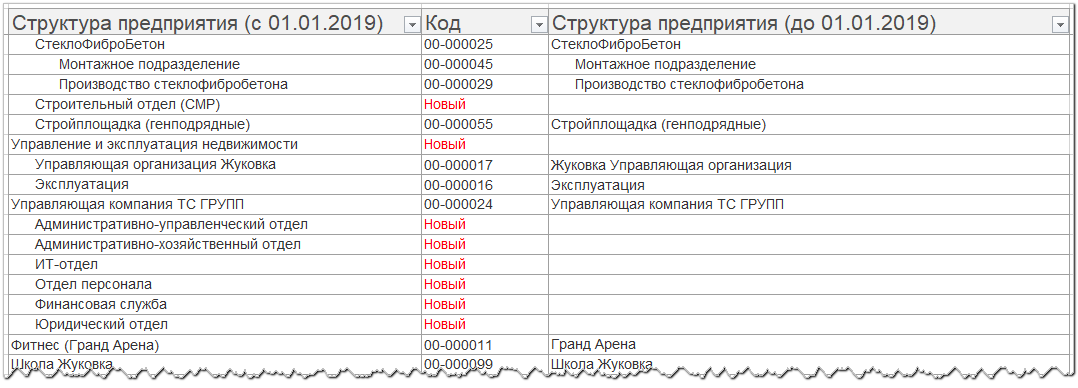

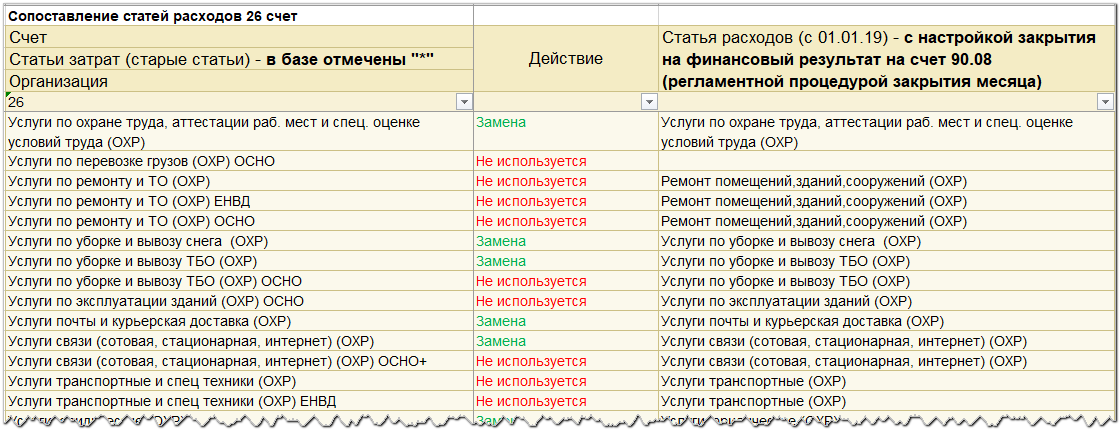

В соответствии с этими требованиями были внесены изменения в справочники «Структура предприятия», «Статьи расходов», «Статьи ДДС», «Группы аналитического учета номенклатуры».

Для более легкого перехода были составлены документы с сопоставлением старых и новых элементов НСИ. Например, таблица соответствия элементов структуры предприятия и статей расходов.

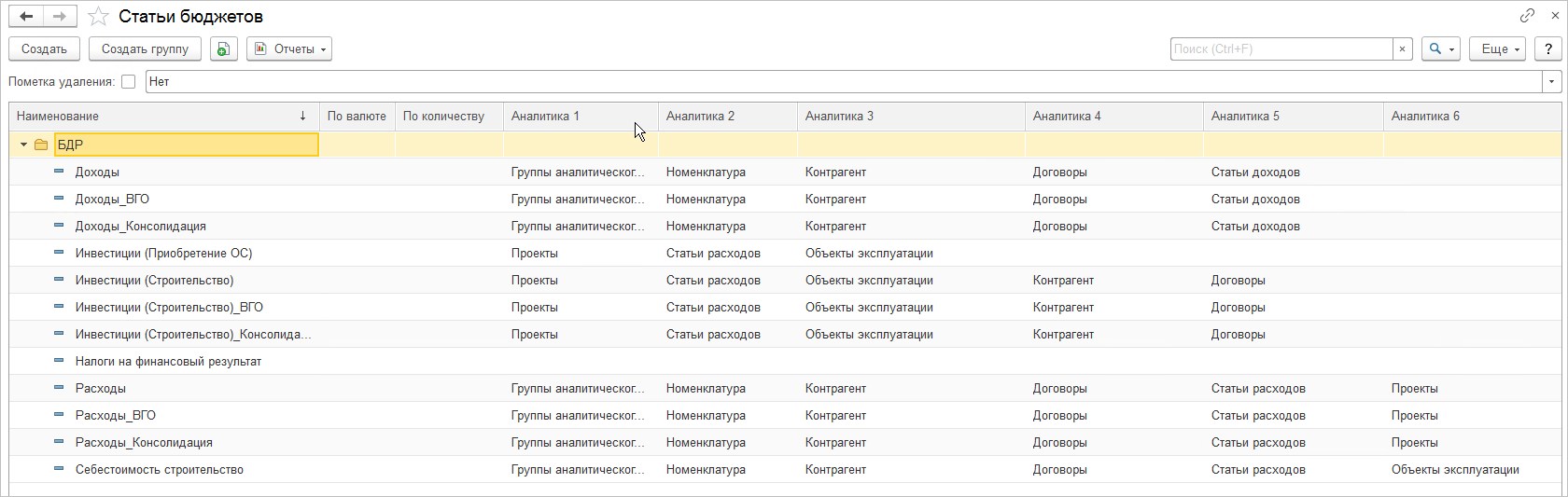

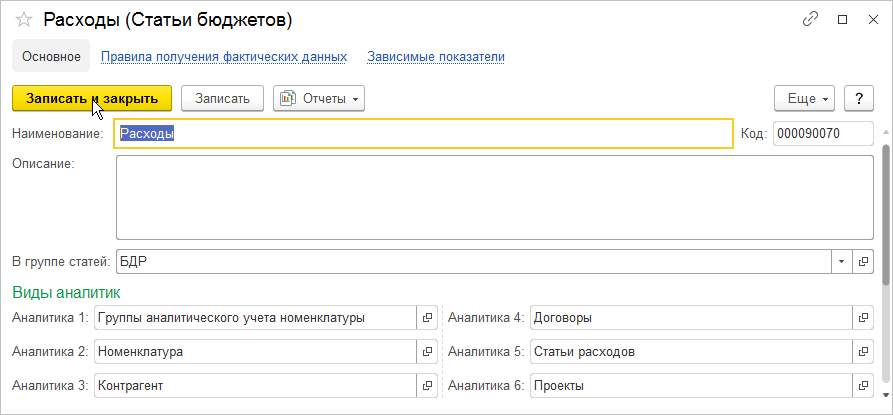

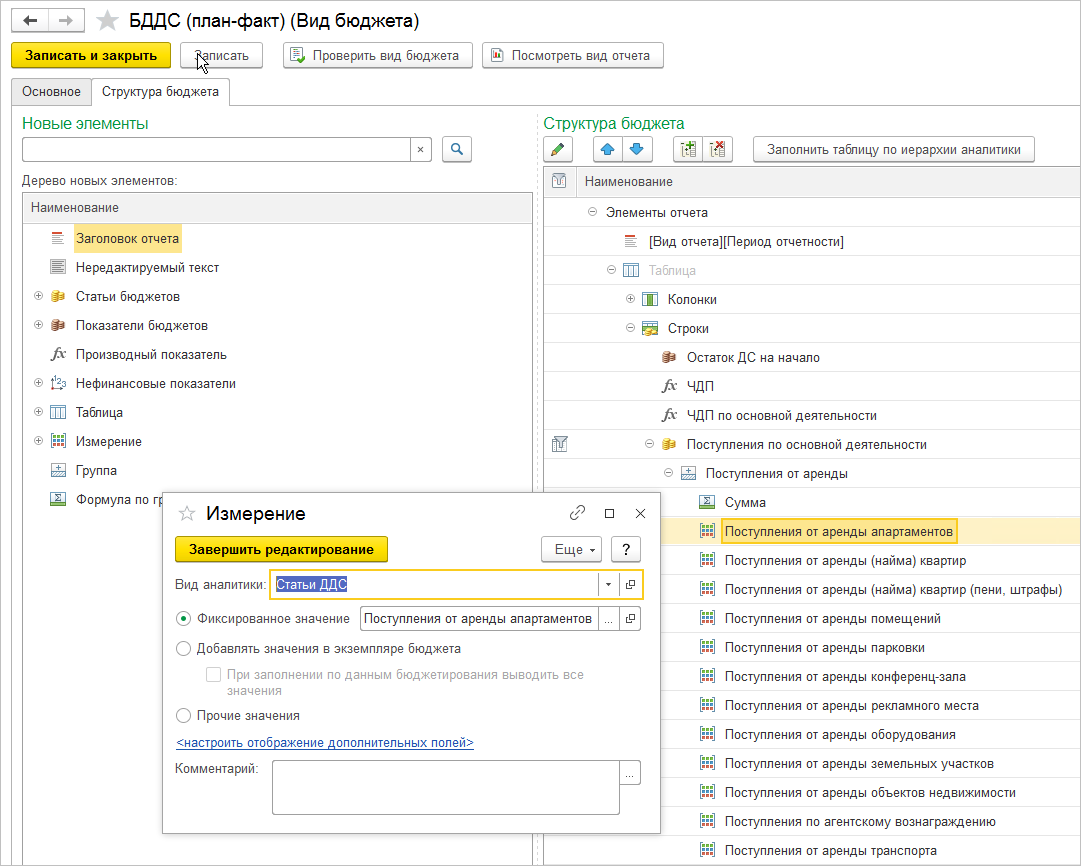

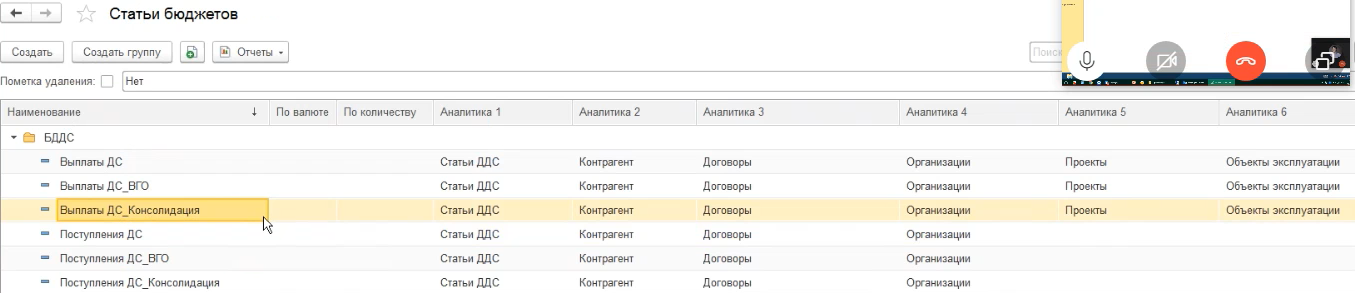

Ранее управленческая отчетность строилась на статьях БДР, которые были реализованы через справочник «Статьи бюджетов». Новая концепция автоматизации управленческой отчетности заключается в минимизации статей бюджета. Управленческие аналитики реализованы через типовые справочники «1С: ERP 2» и в качестве аналитик заданы на статье бюджета.

Изменение концепции автоматизации позволило повысить прозрачность и контролируемость управленческой отчетности, упростить настройку видов бюджетов, правил формирования фактических данных, и ускорить время формирования отчетов.

В ходе проекта для компании была разработана новая финансовая структура (структура ЦФО), более детализированная. Финансовая структура в «1С: ERP 2» представлена в виде типового справочника «Структура предприятия».

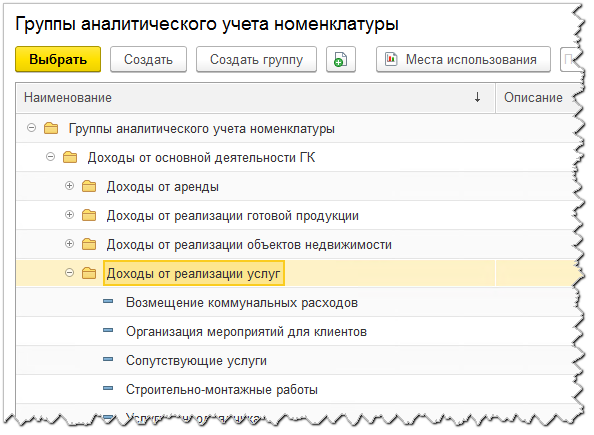

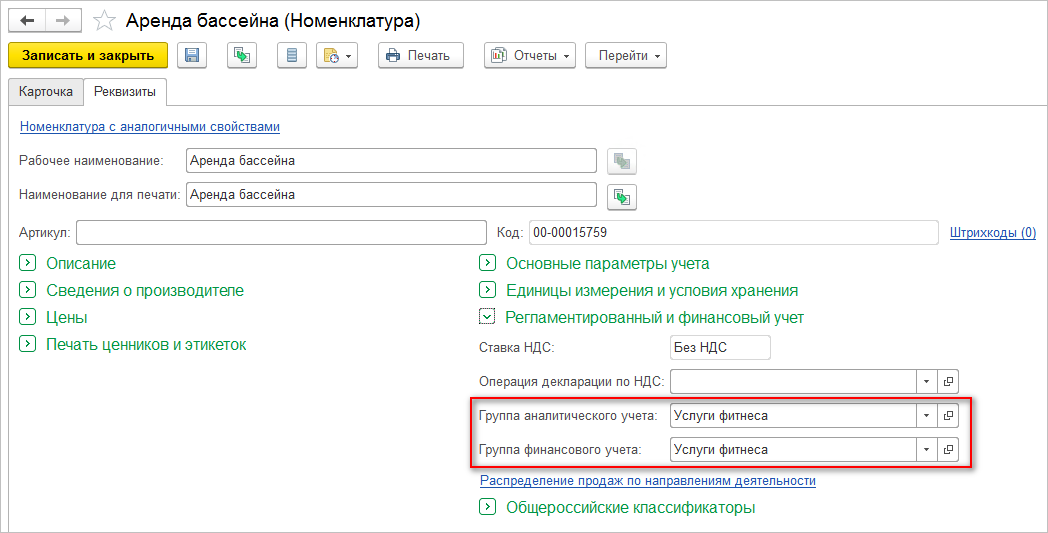

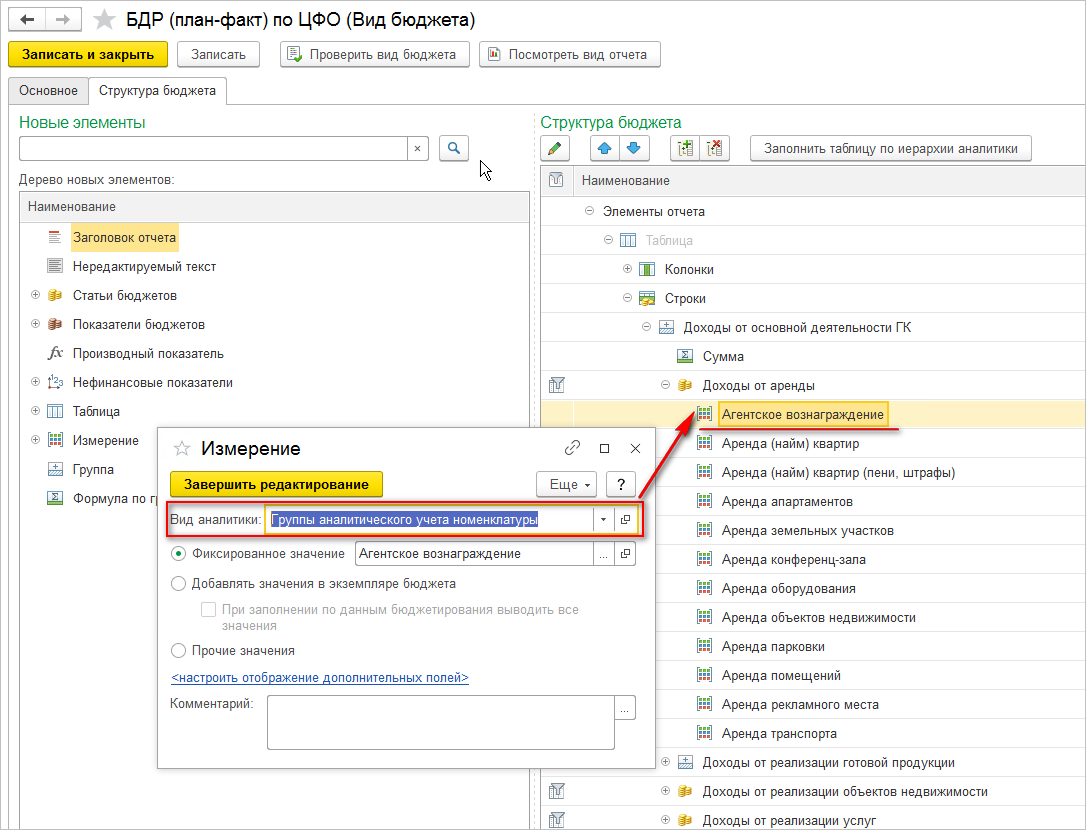

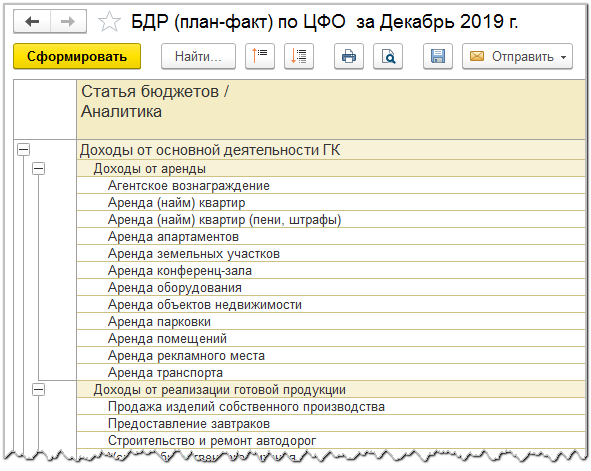

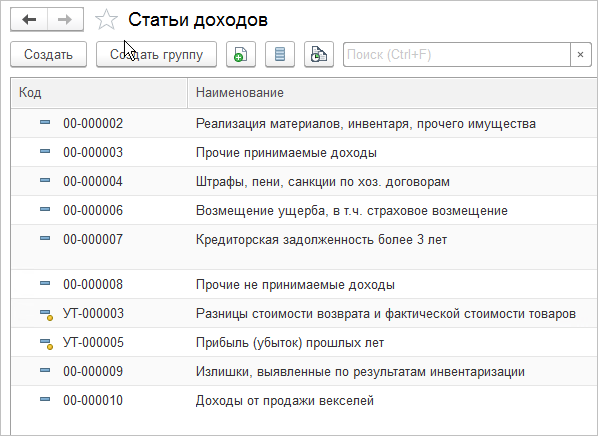

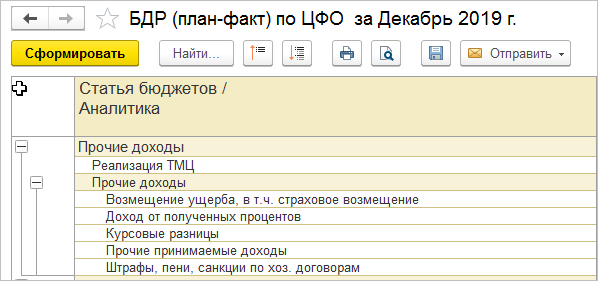

Доходные статьи БДР в 1С реализованы через справочники «Статьи доходов» (для учета доходов по прочей деятельности) и «Группы аналитического учета номенклатуры» (для учета доходов по основной деятельности).

Группа аналитического учета присвоена элементам номенклатуры.

В настройках вида бюджета детализация доходной части БДР производится также в разрезе групп аналитического учета.

При проведении документов реализации фактические данные по выручке в разрезе статей доходов автоматически попадают в доходную часть БДР.

Доходы по прочей деятельности в БДР формируются на основании справочника «Статьи доходов».

При проведении документов реализации фактические данные по доходам автоматически попадают в доходную часть БДР по указанной в документе статье доходов.

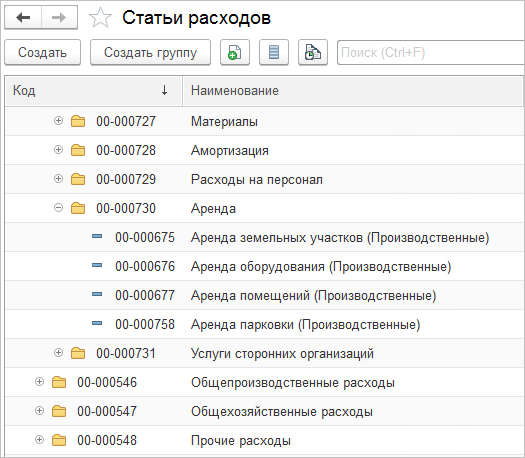

Расходные статьи БДР реализованы в «1С: ERP 2» через справочник «Статьи расходов».

В справочнике созданы новые статьи с необходимыми настройками распределения и аналитикой.

Справочник «Статьи расходов» становится аналитикой расходной части БДР.

В настройках вида бюджета детализация расходной части БДР производится в разрезе статей расходов.

Такая настройка позволила существенным образом ускорить формирование отчетов.

В связи с изменениями статей БДР и финансовой структуры, возникла необходимость внесения изменений в кадровые документы с целью корректного начисления расходов по заработной плате в разрезе управленческих подразделений и новых статей затрат (изменение штатного расписания, кадровые переводы).

Также для корректного отражения статей расходов по операциям, переходящим с одного отчетного периода на другой, была произведена замена ранее используемых статей расходов на новые. К таким операциям относятся: начисление расходов будущих периодов, отражение затрат по ТМЦ в эксплуатации, начисление расходов по амортизации и земельному налогу.

Изменение статьи расходов при распределении РБП и при списании ТМЦ в эксплуатации на управленческих регистрах и проводках произведено с помощью доработки.

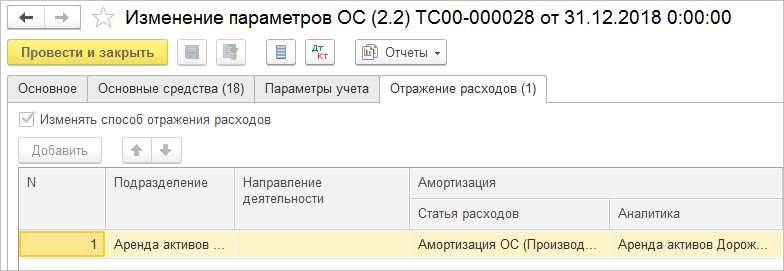

Изменение статьи расходов в начислении амортизации произведено с использованием типового документа «Изменение параметров ОС».

Формирование документов «Изменение параметров ОС» было автоматизировано, поскольку в компании более 1,5 тыс. ОС.

Изменение статьи расходов в начислении земельного налога произведено с использованием типового документа «Изменение способа отражения имущественных налогов».

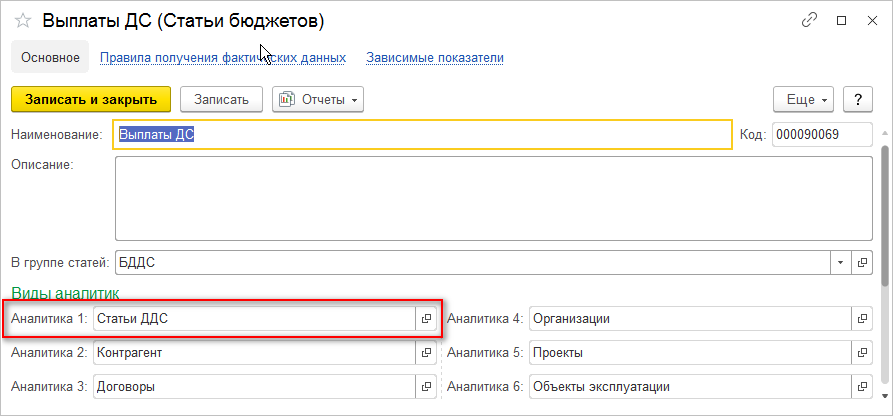

Управленческий справочник статей БДДС реализован через типовой справочник «Статьи движения денежных средств». Справочник «Статьи ДДС» становится аналитикой статьи бюджета.

В настройках вида бюджета детализация поступлений и выплат в бюджете «БДДС» производится в разрезе статей ДДС.

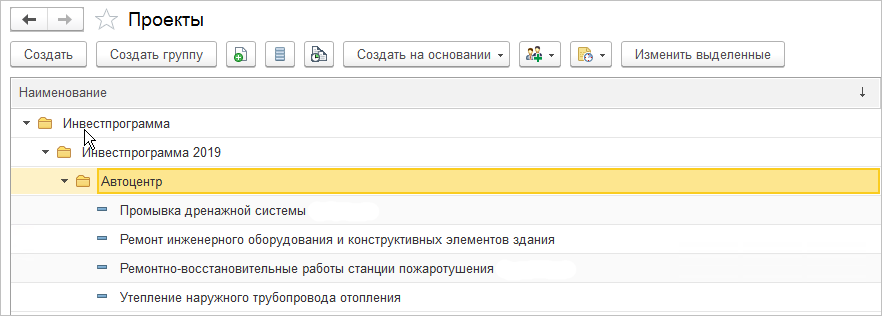

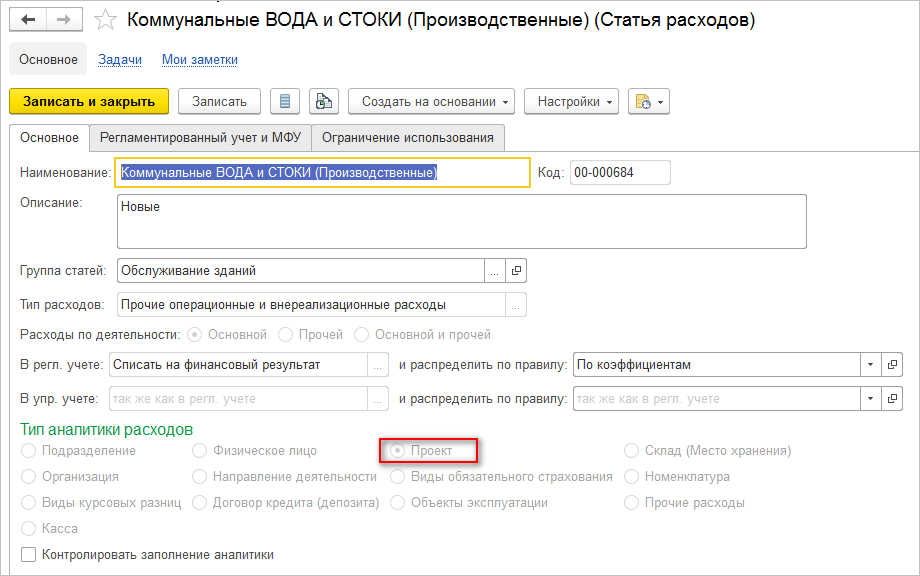

Задача обособления в управленческом учете расходов по инвестиционной программе решается через типовой справочник «Проекты».

Ранее факт по инвестиционной программе собирался вручную, так как данные расходы проходили не только по счетам учета капитальных вложений, но и по счетам учета затрат (20,25,26). Признак, по которому их можно отделить в учете отсутствовал.

Для автоматического формирования отчетов по инвестиционной программе в настройках статьи расходов в качестве типа аналитики задан «Проект».

В результате выполненных настроек раздел БДР по инвестиционной программе формируется автоматически.

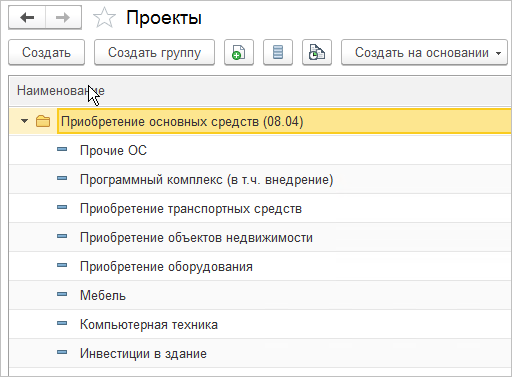

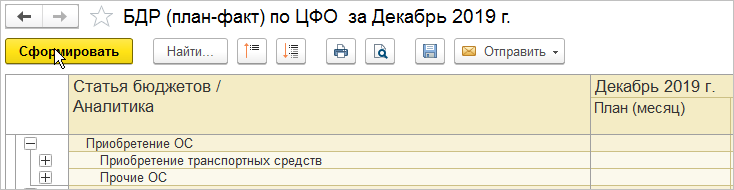

Задача формирования сводной информации по приобретению ОС (по группам ОС) в управленческом учете расходов также решена через типовой справочник «Проекты».

В справочнике созданы группы ОС.

В карточку объекта эксплуатации добавлен дополнительный реквизит, обозначающий его принадлежность к группе ОС. В настройке вида бюджета производится детализация приобретений ОС по проектам и по объектам эксплуатации.

Соответственно, при формировании управленческой отчетности по приобретению ОС, можно выводить сводную информацию по группе ОС с детализаций до объекта эксплуатации при необходимости.

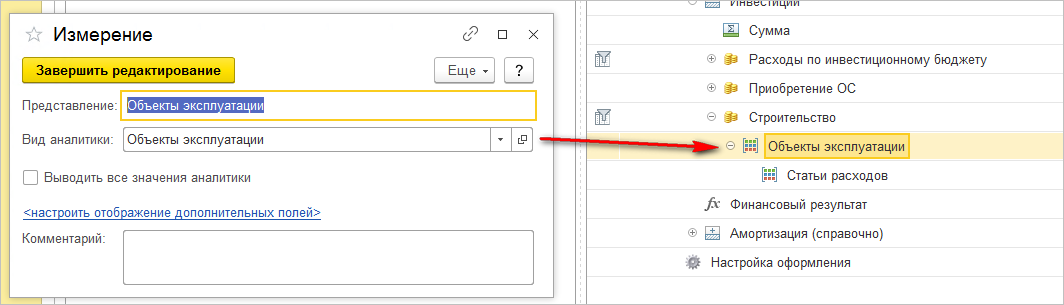

Задача управленческого учета по формированию отчетности по расходам и выплатам ДС по объектам строительства реализована через справочник «Объекты эксплуатации».

В настройках вида бюджета БДР произведена соответствующая настройка.

В результате раздел БДР по расходам на строительство формируется автоматически.

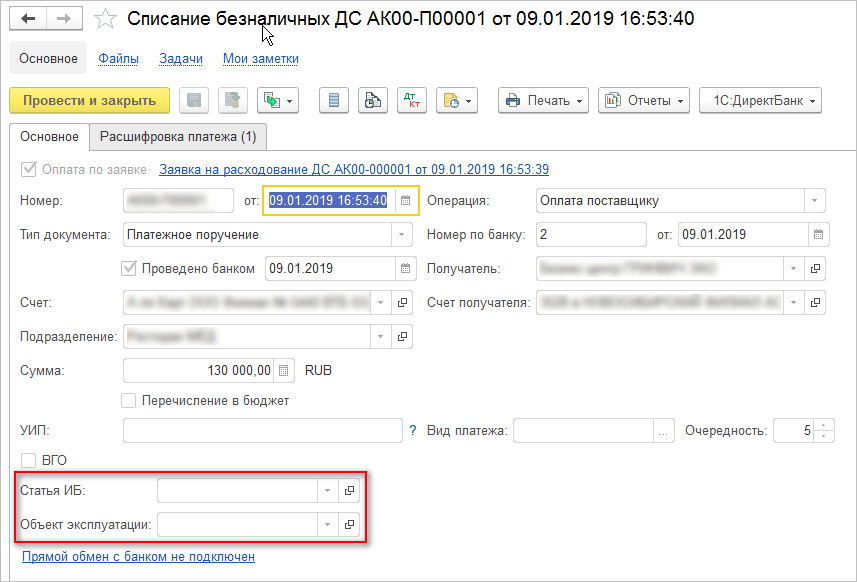

Для целей отражения движений ДС по объектам строительства и объектам инвестиционной программы была произведена доработка типового функционала. А именно, в документ «Списание безналичных ДС» добавлены реквизиты «Объект эксплуатации» и «Статья ИБ».

В результате выполненных настроек раздел БДДС по инвестициям формируется автоматически.

Подготовительные работы в общей сложности заняли 2,5 месяца.

Настройка системы

Настройка форм ввода плановых данных

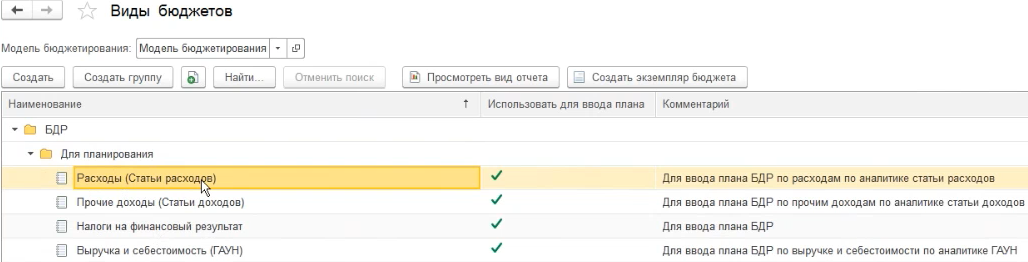

Для внесения плановых данных по БДР и БДДС были разработаны и настроены виды бюджетов с установкой признака «Использовать для ввода плана».

Плановые данные загружаются из MS Excel в экземпляр бюджета автоматически.

Все созданные экземпляры бюджетов хранятся в журнале.

Настройка алгоритмов сбора фактических данных для формирования управленческой отчетности

Сбор фактических данных для заполнения бюджетов выполняется на основании правил, описанных для каждой статьи бюджета. Фактические данные формируются на основе данных оперативного учета.

Настройка форматов управленческой отчетности (Видов бюджетов)

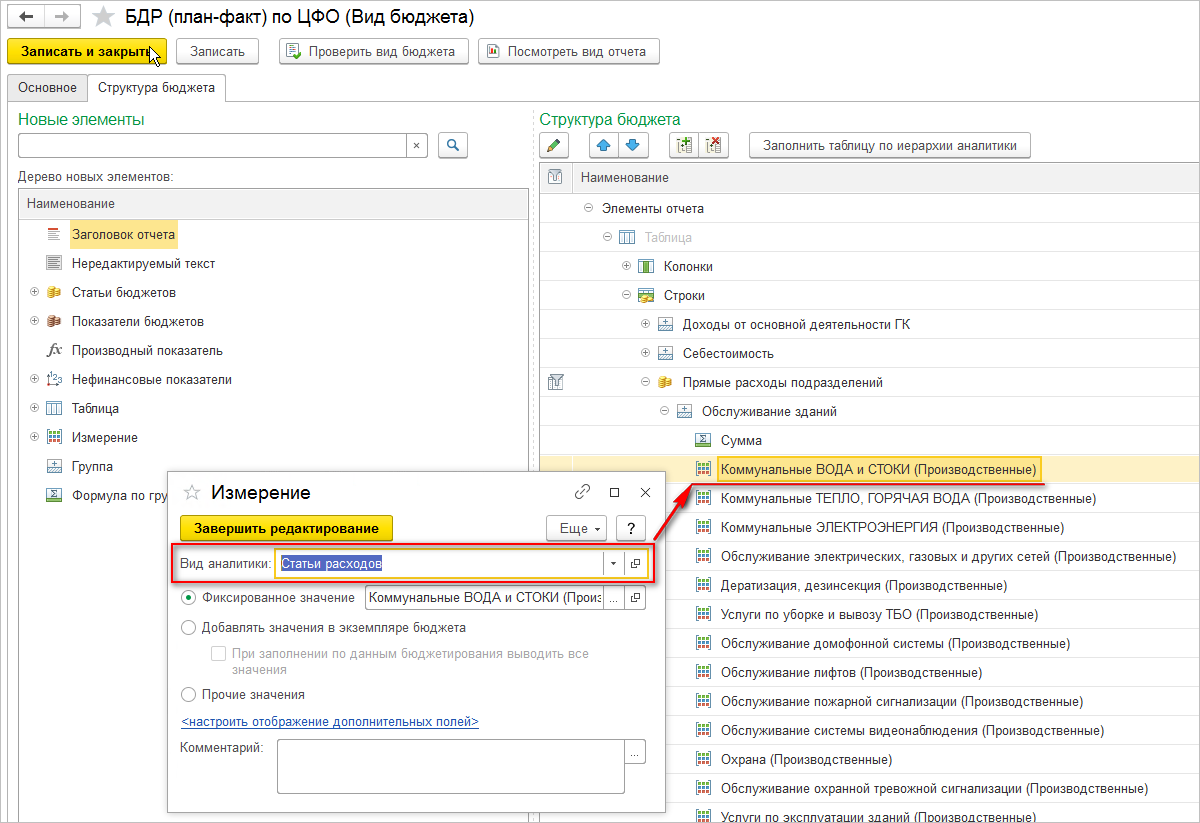

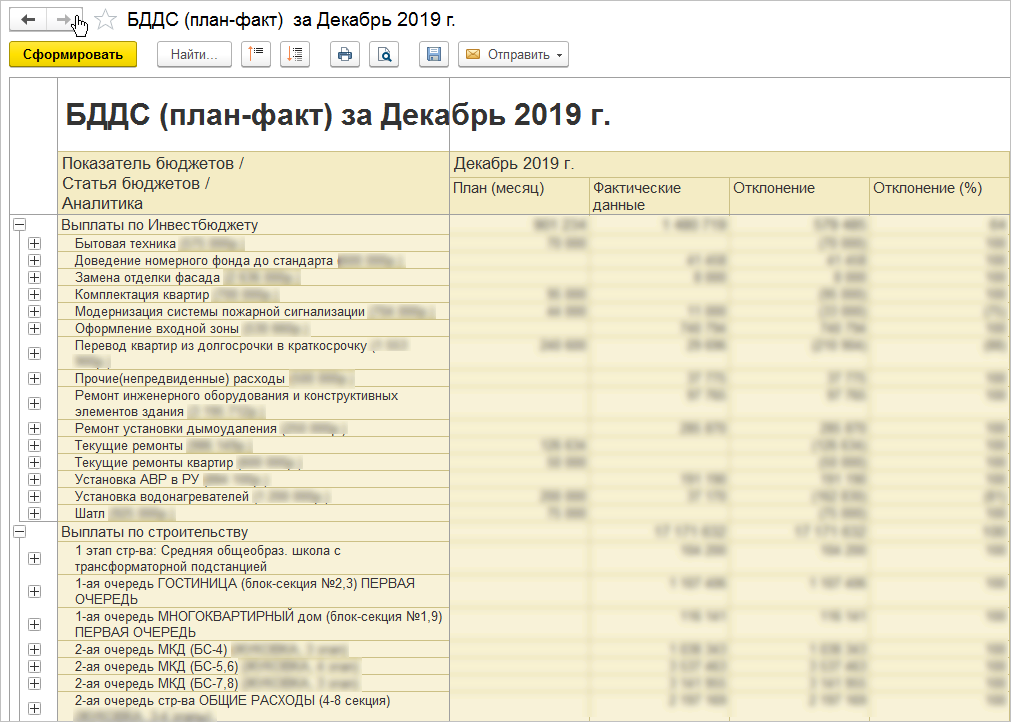

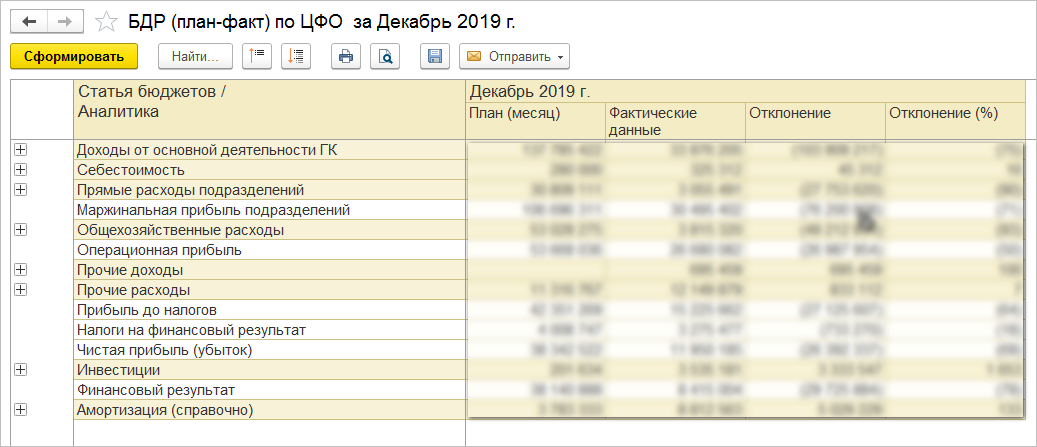

В ходе этапа автоматизации управленческой отчетности были настроены итоговые бюджеты «БДДС» и «БДР» в нескольких форматах в соответствии с разработанной методологией БП и УУ.

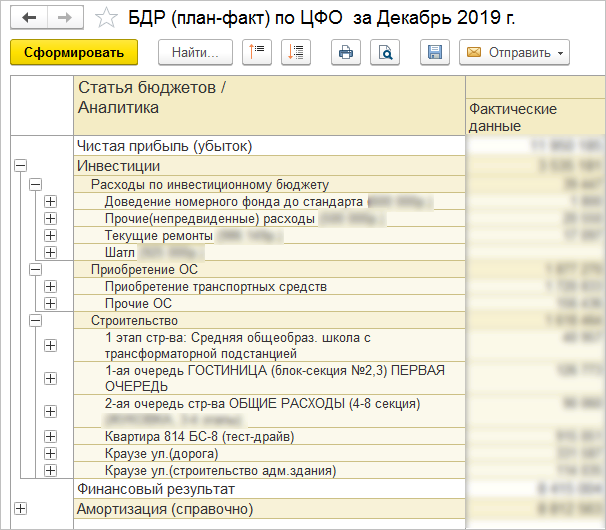

При настройке формата БДР выделены различные уровни финансового результата: маржинальная прибыль, операционная прибыль, прибыль до налогов, чистая прибыль.

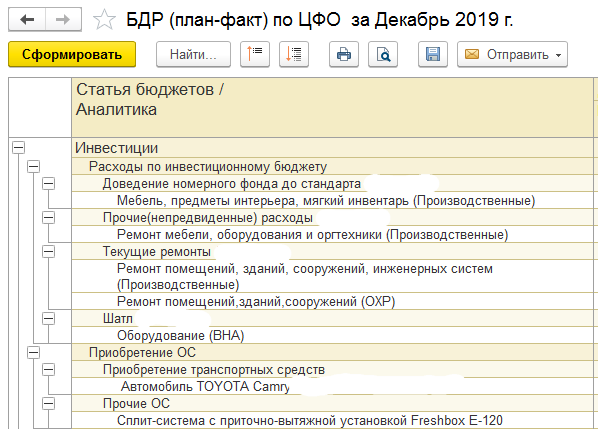

В БДР выделен блок расходов на инвестиции. Инвестиции детализируются в БДР по подразделениям, проектам инвестиционной программы, группам ОС, объектам строительства, видам работ и статьям расходов.

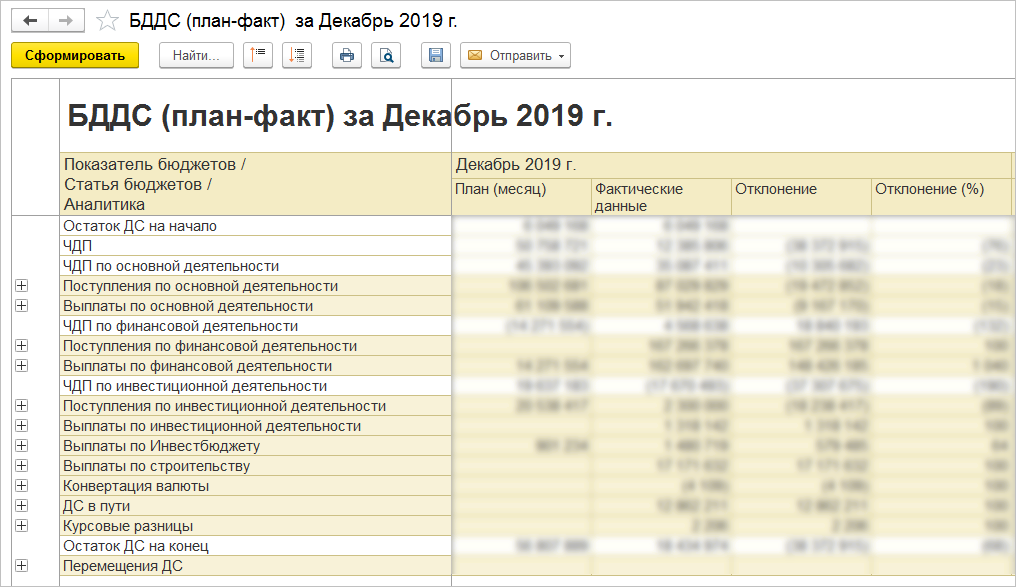

При настройке формата БДДС выполнена группировка поступлений и выплат по видам деятельности (операционной, инвестиционной и финансовой).

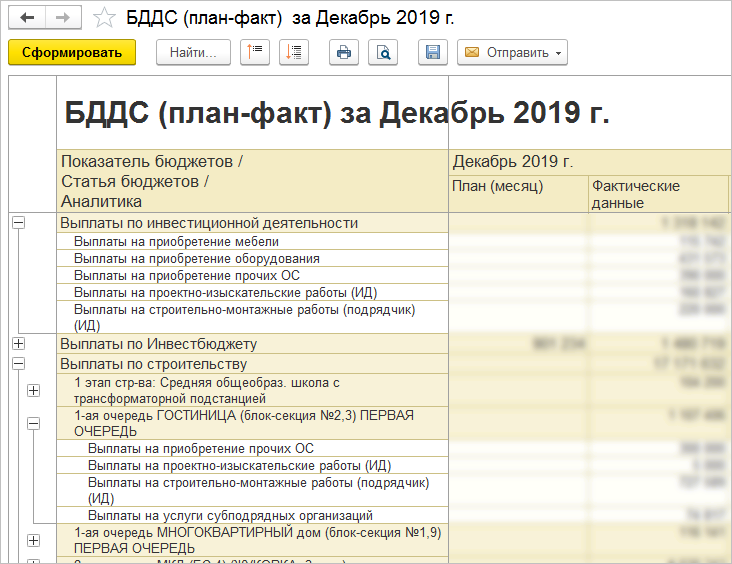

В БДДС выплаты по инвестициям отражаются в разделе выплат по инвестиционной деятельности. Инвестиции в БДДС детализируются по подразделениям, объектам строительства, проектам инвестиционной программы, статьям ДДС.

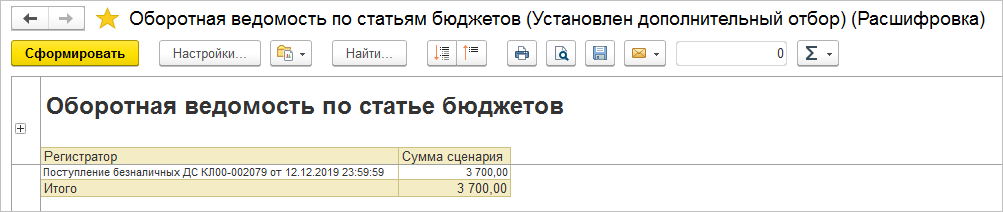

Любой показатель отчета можно расшифровать до первичного документа.

Настройка консолидированной управленческой отчётности.

Типовые механизмы консолидации управленческой отчётности в «1С: ERP 2» не предусмотрены.

Поэтому для целей консолидации потребовалось выполнить следующие настройки:

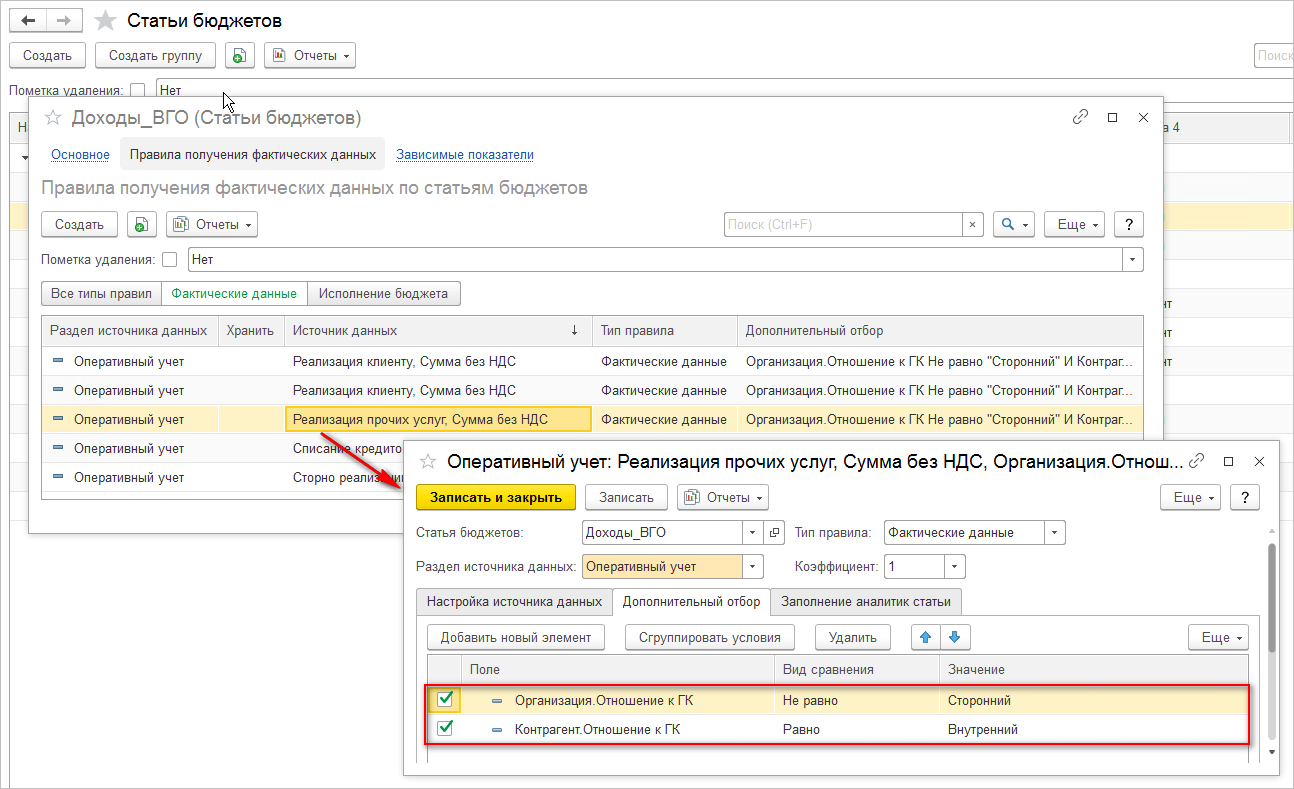

1. Через механизм допреквизитов для справочников «Организации» и «Контрагенты» установить признак отношения к группе компаний;

Поскольку в базе ведется учет также по юридическим лицам, которые не входят в периметр консолидации, то для всей управленческой отчетности в источниках получения фактических данных установлен отбор по данному допреквизиту. В результате такой настройки в УО обороты по таким организациям не попадают.

2. Создать статьи бюджетов для консолидированной отчетности.

3. Исключить из источников получения фактических данных оборотов с внутренними контрагентами через установку дополнительных отборов.

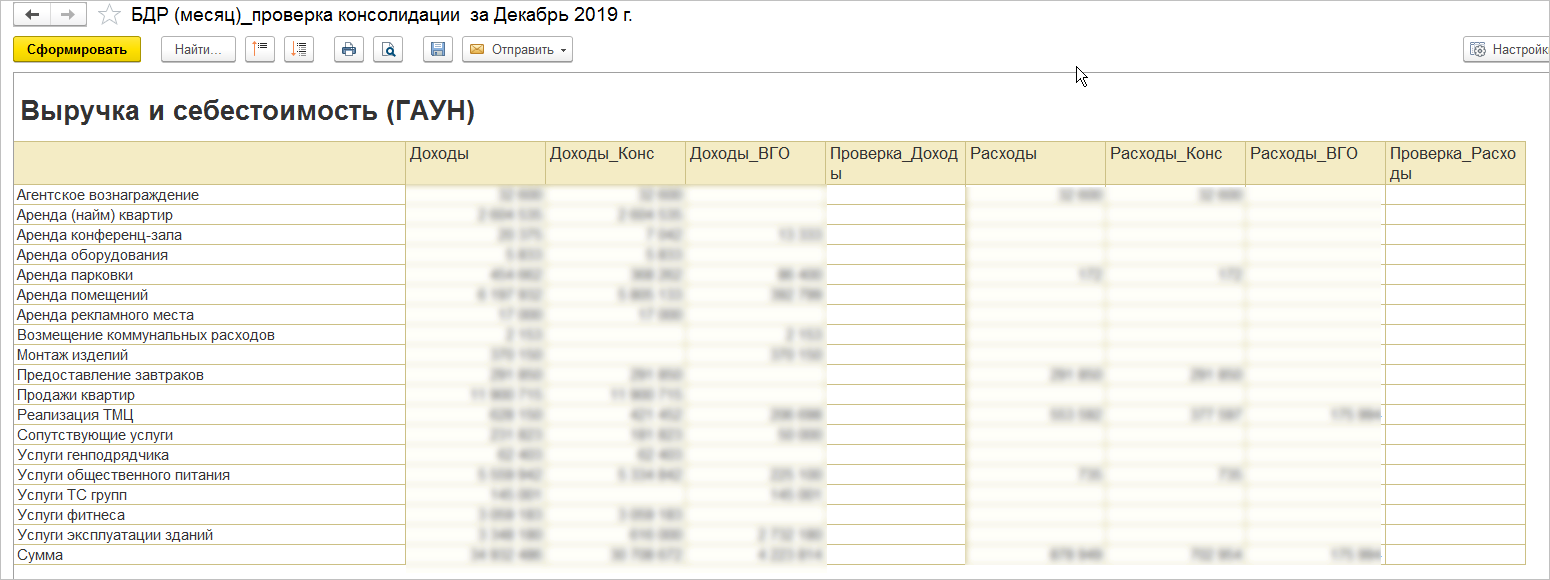

Для контроля корректности формирования консолидированной отчетности были созданы специальные проверочные отчеты.

Для сотрудников, ответственных за формирование управленческой отчетности были регламентированы правила проверки УО.

Далее настроенная система перешла в опытную эксплуатацию.